-

3 марта, вторник

-

07:30Лыжные гонкиЧемпионат России, командный спринт, финалы, класс., жен./муж.

Матч ТВ, Матч! Арена

Матч ТВ, Матч! Арена -

07:40Лыжные гонкиЧемпионат России, командный спринт, квалификация, класс., жен./муж.

Матч ТВ, Матч! Арена

-

-

4 марта, среда

-

07:30Лыжные гонкиЧемпионат России, 4х7,5 км, эстафета, жен.

Матч ТВ, Матч! Арена

-

-

5 марта, четверг

-

07:30Лыжные гонкиЧемпионат России, 4х7,5 км, эстафета, муж.

Матч ТВ, Матч! Арена

-

-

7 марта, суббота

-

07:00Лыжные гонкиЧемпионат России, 50 км, масс-старт, своб., жен.

Матч ТВ, Матч! Арена

-

11:00Лыжные гонкиКубок мира, квалификация спринта, своб., жен./муж.

Okko

-

13:30Лыжные гонкиКубок мира, индивидуальный спринт, своб., жен./муж.

Okko

-

-

8 марта, воскресенье

-

07:25Лыжные гонкиЧемпионат России, 50 км, масс-старт, своб., муж.

Матч ТВ, Матч! Арена

-

12:30Лыжные гонкиКубок мира, 10 км, индивидуальная гонка, класс., жен.

Okko

-

14:15Лыжные гонкиКубок мира, 10 км, индивидуальная гонка, класс., муж.

Okko

-

"Кусочек" под миллион

Опубликовано: Журнал №35

С тех пор «Л.С.» ещё несколько раз публиковал статистические данные с оценкой ёмкости мирового рынка беговых лыж и обуви (более подробную информацию на эту тему можно почерпнуть в «Л.С.» №10, 14, 18, 24, 25).

И вот – знаменательное событие. Во время последнего нашего визита на фабрику «Fischer» мы получили диаграммы с различными статистическими данными*, и не без удивления обнаружили в этих диаграммах огромный кусок «пирога» под названием «СНГ». На наш вопрос — откуда данные, Франц Гаттерман (Franz Gattermann) с улыбкой переадресовал нас к руководителю компании «Fischer»-Москва» Йоханну Фишеру.

«FISCHER» СОВЕРШИЛ ВПЕЧАТЛЯЮЩИЙ РЫВОК В СЕГМЕНТЕ ЛЫЖНОЙ ОБУВИ. «MADSHUS» И «ATOMIC» БОЛЕЕ ЧЕМ УДВАИВАЮТ ОБЪЁМЫ ПРОИЗВОДСТВА ЛЫЖ.

ЗАПАДНЫЕ ЭКСПЕРТЫ ВПЕРВЫЕ СОСЧИТАЛИ РОССИЮ. ОКАЗАЛОСЬ —

«КУСОЧЕК» ПОД МИЛЛИОН

*«Л.С.»: традиционно, прежде чем публиковать статистические данные, полученные от компании «Fischer», мы попросили всех крупнейших производителей предоставить нам аналогичную информацию. «Madshus» и «Atomic» такую информацию нам предоставить не смогли, «Rossignol» прислал данные только по своему бренду (они приведены в диаграммах в сносках). На «Salomon», познакомившись с данными «Fischer», нам заметили, что не видят смысла предоставлять «Л.С.» какую-то отдельную информацию, поскольку их статистические данные отличаются от данных «Fischer» по всем позициям не более чем на 3–5%.

Йохан ФИШЕР,

Йохан ФИШЕР,

генеральный директор компании «Фишер, лыжи и теннис, Москва» − эксклюзивного дистрибьютора «FISCHER» в России и странах СНГ:

Я ДУМАЮ, ЧТО РЕАЛЬНО ПРОДАЁТСЯ ЗНАЧИТЕЛЬНО БОЛЬШЕ 700.000 ПАР —ГДЕ-ТО 900.000 - 950.000.

— Йоханн, впервые в истории России мы получили от западной компании экспертную оценку российского рынка. Поэтому мой вопрос руководителю компании «Fischer»-Москва» — откуда взялась эта цифра? Насколько она достоверна?

— Сразу хочу уточнить — это экспертная оценка не российского рынка, а рынка стран СНГ. Впрочем, понятно, что львиную долю в этом объёме всё равно занимает именно Россия. Мы уже целое десятилетие на этом рынке, общаемся с нашими клиентами и другими фирмами. Знаем, сколько примерно продаёт «Salomon», сколько производят STC, Нововятский лыжный комбинат. И должен заметить, что 700.000 – это очень осторожная оценка. Я думаю, что реально продаётся значительно больше 700.000 – где-то 900.000 – 950.000 пар. Для того, чтобы не быть голословными, мы подготовили для вас табличку с нашей оценкой объёмов производства или продаж тех или иных производителей или дистрибьюторов. Правда, это наша субъективная оценка с учётом объёмов продаж как пластиковых, так и деревянных лыж.

2 ОАО "НЛК" 150.000

3 "Fischer"/"TISA" 120.000

4 "Karjala" 65.000

5 ЗАО "ЛК Заря" 65.000

6 Телеханы (Беларусь) 55.000

7 Вологодская лыжная фабрика 30.000

8 Viisnurk 19.000 ?

9 МУУП "Агропромсервис" 14.000

10 Sporten 8.000 ?

11 "Atomic" 7.500 ?

12 "Madshus" 5.500 ?

13 "Rossignol" 5.500 ?

14 Старооскольский ЗАЭО 3.500

15 Slegar 1.000

16 Китай 15.000 ?

ИТОГО 964.000

Первое место в этой таблице занимает STC. Эта компания выбрала свою нишу на рынке – очень дешёвые, но при этом не очень качественные лыжи. Нововятский лыжный комбинат на сегодняшний день – на втором месте. И ещё: мои оценки продаж «Atomic», «Madshus» и «Rossignol» в России – очень субъективны, потому мы и поставили в этой таблице напротив этих брендов знак вопроса. Но это без лыж производства STC. То есть лыжи «Madshus» и «Rossignol» производства STC «сидят» в этих 400.000 пар STC.

Итак, имея на руках статистические данные, полученные от компании «Fischer», мы отправили крупнейшим российским производителям и продавцам эти цифры с просьбой прокомментировать их и ответить на два вопроса:

1. Насколько, с вашей точки зрения, корректна цифра в 700.000 пар с оценкой рынка СНГ?

2. Из чего складывается эта цифра?

Ответы на эти вопросы смотрите ниже.

Ирина ЧИРКОВА,

Ирина ЧИРКОВА,

отдел маркетинга Нововятского лыжного комбината

ЦИФРА В 700.000 ПАР — ВПОЛНЕ РАЗУМНАЯ

В настоящее время потребление беговых лыж в России составляет почти 700 тыс. пар в год. Темпы роста примерно 3%.

Производители в России: Центр Спортивных Технологий (STC) — 240.000 пар + сейчас они установили вторую линию; ООО Нордик стайл («Karjala») — 70-80.000 пар; ООО Вологодская лыжная фабрика — 20.000 пар; ЗАО «Заря» (Марий Эл) 10-12.000 пар. Экспорт 25%, 75% российское производство.

* * *

Вернер ШНАЙДЕР,

Вернер ШНАЙДЕР,

генеральный директор компании «Амер-Спортс-Россия» — эксклюзивного дистрибьютора «Atomic» в России:

ЭТО МОЖЕТ БЫТЬ 700.000, ИЛИ 500.000. НО ЧТО НЕ 300.000 — ЭТО ТОЧНО.

— Мне не очень нравится в этой диаграмме то, что «Fischer» указывает суммарный объём СНГ, а не конкретно одной страны – России, хотя понятно, что основной объём сбыта при этом относится именно к России (объёмы сбыта беговых лыж в Казахстане, Белоруссии, Украине очень невелики).

Я бы отметил, что продаваемые в России лыжи можно чётко поделить на три ценовые категории:

1. верхние элитные лыжи стоимостью 250 – 350 евро;

2. дорогие и качественные лыжи, но при этом не самые верхние модели от импортных производителей в диапазоне от 80 до 200 евро;

3. всё остальное – STC, «TISA», NLK, «Karjala», деревянные лыжи в диапазоне цен от 10 до 80 евро. Этот сегмент рынка может измеряться сотнями тысяч пар, но особенно больших денег в этом сегменте в России пока не заработаешь. Но всё же с точки зрения потенциала этот сегмент рынка – самый большой. Это вообще, наверное, единственная товарная категория, в которой Россия занимает первое место в мире. Ну, возможно, ещё в продаже валенок и водки Россия окажется первой (улыбается). На этот сегмент российской экономики довольно долго не обращали внимание некоторые сильнейшие мировые игроки. Так, та же компания «Fischer» в своих расчётах «не замечала» эту страну. Возможно, потому, что без России доля «Fischer» на мировом рынке была очень велика – в отдельные годы она доходила до 40%. Если же включить в эти расчёты Россию, доля «Fischer» сразу же заметно снизится. Но то, что компания «Fischer» стала учитывать в своих расчётах мирового рынка и Россию – безусловно, положительный момент. Думаю, это обстоятельство сработает на российский рынок.

Что касается цифры в 700.000… Я не знаю, это может быть 700.000, или 500.000 тысяч. Но то, что это не 300.000 – это точно.

* * *

Максим ВИНОГРАДОВ,

Максим ВИНОГРАДОВ,

заместитель ген.директора по торговле СК «Кант» — производителя лыж «Marpetti»:

ЕСЛИ МЫ ГОВОРИМ ИМЕННО О РОССИИ, ТО ЭТО 600.000 ПАР

1. Во-первых, в данных Fischer речь идёт об СНГ, а не о России. Что касается непосредственно нашей страны, то я оцениваю этот рынок в 600.000 пар.

2. Из этого количества порядка 450-500.000 — российского производства (в том числе выпущенного под иностранными марками), 100-150.000 — импортного, в том числе украинской «TISA», чешского «Nordway» (выпущенного на Sportland), «Карелия» — 110.000 пар без экспорта, STC на Россию (без экспорта) — 300-350.000 пар, остальные фабрики — 40-90.000 пар.

Это моя экспертная оценка и ничего более...

* * *

Валентин ПЕТРУНЯ,

Валентин ПЕТРУНЯ,

бренд-менеджер по беговым лыжам компании «Триал-Спорт» – дистрибьютора «Peltonen» и «Slegar» в России:

700.000 ПАР? ВПОЛНЕ ВОЗМОЖНО

По нашей информации (сводка из данных разных производителей) российский рынок беговых лыж в сезоне 2004-05 г.г. вполне мог составить 700.000 пар (возможно, немного меньше).

Из них:

- около 130 тыс. составили импортные «брэндовые» лыжи производства Австрии, Норвегии, Финляндии, Испании и Италии (Fischer, Madshus, Rossignol, Atomic, Peltonen, Slegar, Karhu, Kneissl, Ski Trab);

- около 420 тыс. — «брэндовые» лыжи производства Чехии, России и Украины (Fischer, Madshus, Rossignol, плюс Sporten и Tisa);

- около 150 тыс. — «не брэндовые» лыжи производства России (stc, karjala, nordway, marpetti, nlk и т.д.)

Сколько пар лыж произведено конкретными фабриками — точно не известно (это вопрос скорее к фабрикам). По объему производства, в любом случае, лидерами с большим отрывом являются STC и Мукачево, доля остальных — существенно меньше.

Среди брэндовых лыж основной объем (более 90%) составили 4 брэнда: Fischer, Madshus, Rossignol, Atomic (если в %, то грубо 40%, 30%, 20% и 5% соответственно). Остальные 5% поделены между оставшимися брэндами. В сезоне 2005-06 г.г. расклад будет точно иной — доли Fischer, Madshus и Rossignol должны уменьшиться. Причинами этого являются добавление нового сильного игрока — Salomon, а также резкое укрепление позиций Atomic, связанное с открытием собственного представительства в России. Дальнейший передел рынка продолжится и в сезоне 2006-07 г.г.. На мировом рынке по последним данным безоговорочное лидерство по объему производства принадлежит все тем же двум компаниям — Fischer и Madshus, с большим отрывом от них находятся Peltonen (!!!), Atomic и Rossignol. 3-е место Peltonen связано, скорее всего, с тем, что финский рынок сейчас очень активен и занимает более 20% общеевропейского рынка беговых лыж.

* * *

Пётр ТИХОНОВИЧ,

Пётр ТИХОНОВИЧ,

«Ювента-спорт», дистрибьютор «Kneissl» в России:

НА МОЙ ВЗГЛЯД, ЭТА ОЦЕНКА ЗАВЫШЕНА КАК МИНИМУМ В ДВА РАЗА

Наша компания, правда, специализируется на продаже дорогих гоночных лыж, продажа дешёвых лыж – не совсем наш профиль, но всё равно с общей ситуацией на рынке мы знакомы неплохо. «Спортмастер» и «Кант» вместе продают, думаю, около 100.000 пар в год, остальные — значительно меньше. Я неоднократно слышал об оценке суммарного производства STC в 600.000 пар, но этой компании свойственно завышать объёмы собственного производства, так что в этой оценке я сильно сомневаюсь. Возьмите мукачевскую фабрику — это серьёзное предприятие, там высокая культура производства, но и они производят на порядок меньше этой цифры. Так что 300.000 – 350.000 пар в год, видимо, более реалистичная оценка.

* * *

Алексей ГОНЧАРОВ,

Алексей ГОНЧАРОВ,

генеральный директор компании «Karjala»:

Я ДУМАЮ, ЭТИ ЦИФРЫ ОЧЕНЬ БЛИЗКИ К РЕАЛЬНЫМ.

Мы произвели в прошлом году 100.000 пар, Нововятский комбинат с учётом «деревяшек» — от 100.000 до 150.000. «Заря» деревянных лыж — около 50.000. STC с учётом иностранных брендов («Madshus», «Rossignol», «Marpetti») — около 300.000 пар. Импорт? У нас страна лыжная, но небогатая, так что я думаю, что «Fischer» + «Madshus» + «Rossignol» + «Atomic» все вместе завезли не более 150.000 пар. Так что цифры, в принципе, сходятся.

* * *

Игорь ГАВРИЛЕНКО,

Игорь ГАВРИЛЕНКО,

STC:

700.000? ПОХОЖЕ НА ПРАВДУ

— Мы в прошлом году сделали 840.000 пар, из них в России было продано 420.000. «Karjala» сделала около 40.000, Нововятский комбинат – около 15.000 (подчеркну – речь идёт о пластиковых лыжах). По деревянным лыжам ничего сказать не могу – фабрики заявляют какие-то совершенно фантастические цифры – кто 200.000, кто 300.000. Но сколько реально делается и продаётся деревянных лыж в России, судить не возьмусь.

Из импорта – 72.000 «Fischer»-Мукачево. «Atomic» и «Madshus» — примерно по 12.000, «Sporten» — 5–7.000 пар. Что ещё? Пожалуй, и всё. Да, плюс мы сделали для «Rossignol» в прошлом году 19.000 пар, для «Madshus» — около 60.000.

* * *

Иван КУЗЬМИН,

Иван КУЗЬМИН,

руководитель ТД «Лыжный мир» — эксклюзивного дистрибьютора «Madshus» в России:

700.000 ПАР? ЭТА ОЦЕНКА, ВОЗМОЖНО, ДАЖЕ ЧУТЬ ЗАНИЖЕНА

1. Вполне возможно, что и 800.000, и даже 900.000.

2. Лидер здесь – STC. Эта компания произвела в прошлом году, по моим сведениям, около 600.000 пар. Из них на экспорт ушло 150.000. Ещё 50.000 они сделали для российского подразделения «Madshus». Остаётся 400.000, которые, видимо, и были проданы в России.

Нововятский комбинат? О нём очень противоречивая информация, тут у меня нет ясного понимания ситуации. Кто-то называет цифру даже в 100.000, но, думаю, 20.000 выглядит более реалистичной оценкой.

«Karjala» на данном этапе – около 100.000 пар.

Импорт: «Fischer» + «TISA» — около 100.000, «Rossignol» — 15.000, «Atomic» — 10.000. «Madshus» — 15.000, плюс те 50.000, сделанных на STC для российского рынка, о которых я упоминал, всего, получается, 65.000. «Marpetti» - около 40.000, но опять же, сведения очень противоречивые, «Nordway» – от 50.000 до 70.000, «Sporten» – около 15.000.

Опять же, сколько делается деревянных лыж? Точную оценку, думаю, никто не даст. Но если делают 100.000 пар, то, как раз, под миллион пар в год в общей сложности и получается.

КОММЕНТАРИЙ «Л.С.»

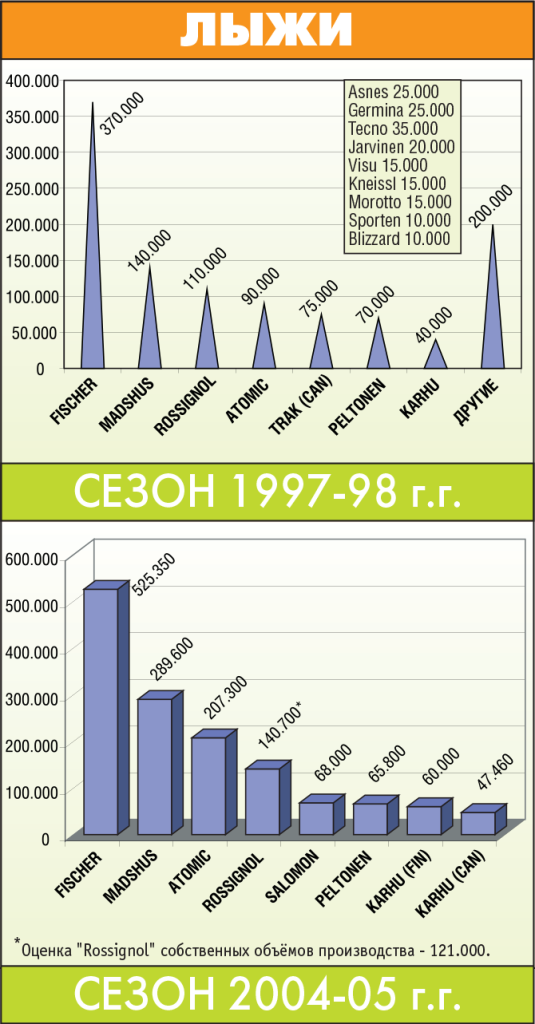

"Fischer" значительно увеличил своё присутствие на рынке. Если в 1997-98 г.г. объёмы продаж лыж "Fischer" составили 370.000 пар, то восемь лет спустя — уже 525.350. Прибавка очень и очень солидная.

Более чем вдвое увеличил объёмы продаж "Madshus", выйдя на уверенное второе место. "Atomic" и "Rossignol" также прибавили, поменявшись при этом, правда, местами. А вот небольшой кубик под названием "Salomon" с цифрой в 68.000 очень даже может в ближайшем будущем разрастись до значительных размеров — будет очень любопытно понаблюдать за ростом объёмов продаж этого бренда.

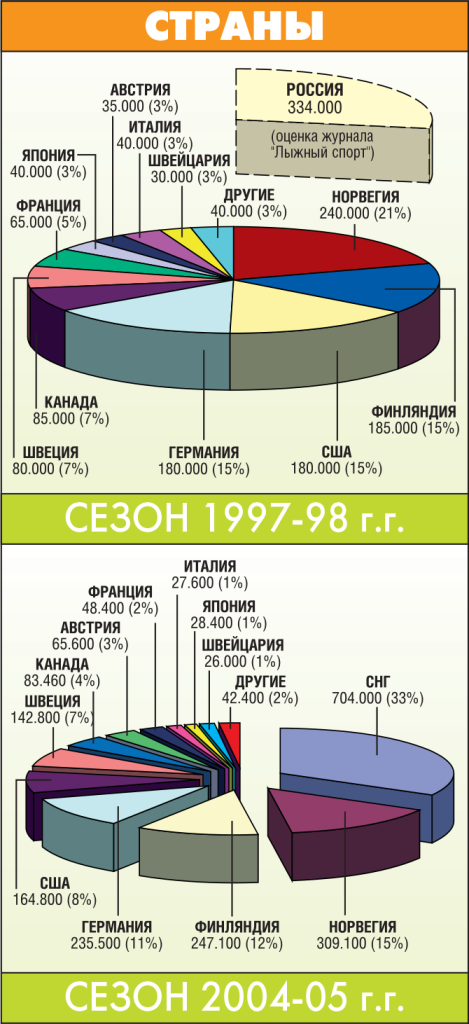

КОММЕНТАРИЙ «Л.С.»

Как видите, по сравнению с сезоном 1997-98 г.г. ощутимо прибавили все страны большой "пятёрки", за исключением США. Но самое главное - в "пироге" появился огромный кусок под названием СНГ, потянувший на 33% мирового рынка. Таким образом, по мнению аналитиков компании "Fischer", сегодняшний мировой рынок беговых лыж "тянет" на цифру в 2.140.000 пар лыж.

КОММЕНТАРИЙ «Л.С.»

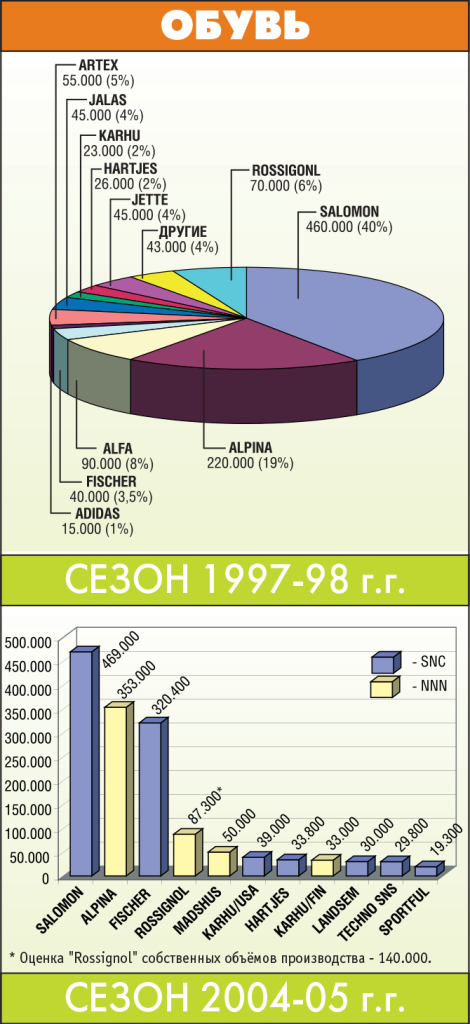

"Salomon" на удивление стабилен, "Alpina" прибавила очень сильно — более чем в полтора раза, но главная сенсация, кроется, конечно, в столбике под №3 — "Fischer". Посмотрите на диаграмму восьмилетней давности — вы с трудом сможете обнаружить там небольшой голубой сегмент с цифрой 40.000. Согласитесь, рывок за каких-нибудь 8 лет совершён более чем внушительный.

Когда-то один из весьма заметных игроков на рынке —норвежская "Alfa" — вообще исчезла из расчётов компании "Fischer" (90.000 - 95.000 - 54.000 - ???)*. Почему? Возможно, объёмы продаж этого бренда, сменившего несколько лет назад подошву, стали исчезающе малы… Похожая судьба постигла и другой не менее сильный бренд - "Sportful" (бывший "Artex"), так же, как и "Alfa", сменивший несколько лет назад тип подошвы (55.000 - 26.500 - 19.300 - 19.300)** и так же существенно снизивший объёмы продаж.

И, конечно, будет очень любопытно понаблюдать за положением на этом рынке бренда под названием "Fischer". Скажем, через пару лет, когда вся линейка обуви этой компании будет переведена на подошву "Rottefella". Уведёт ли вместе с собой компания "Fischer" на подошву "Rottefella" поклонников подошвы "Salomon"? Сможет ли этот переход изменить положение на рынке креплений, переведя "Rottefella" в разряд лидеров этого сегмента рынка, и "Salomon" — в разряд догоняющих? Или "Salomon" легко "сомкнёт ряды" и восполнит недостающий объём обуви на подошве "Salomon"? Поживём — увидим, но наблюдать за всеми этими процессами, согласитесь, очень интересно…

_____

* здесь и далее в скобках приведена статистика за 1997, 2000, 2002 и 2005 г.г.

** Более подробную информацию на этот счёт см. в "Л.С." №24, стр. 70).